El escenario que viene refleja incertidumbre, también es volátil y el 2024 comenzará con cierta debilidad, pero esto es un gesto natural que colocará todo en su sitio. Además, también estamos en un momento en el que afrontamos una diversificación del cliente, alimentada por el crecimiento de la población local y global sensible al consumo de productos y experiencias de alta gama; un momento en el que debemos apostar también por el Made in Spain, la calidad y el valor

Tras un diciembre que nos dejó los balances del año, llega 2024 con la creyente necesidad de que hay que empezar a cumplir esa lista de propósitos que, al final, siempre se queda en el olvido. Por ello, estas líneas son una invitación a frenar un momento para analizar todo lo que este nuevo año nos deparará (que en realidad va en la línea de lo que hemos venido viviendo estos últimos meses, aunque sentando sus bases definitivamente), con el fin de dar con la tecla acertada para crear todos los éxitos que nos propongamos. Para ponernos en situación, la industria de los diamantes nos demostró que nunca nada es como parece que será y que, cuando menos te lo esperes, el cambio llegará, por lo que cuanto más preparados estemos, mejor; los comportamientos de los nuevos consumidores son la viva prueba de que a veces no vamos en la misma dirección, por lo que es necesario escucharles para entender sus necesidades; el lujo silencioso colocó a la joyería media- alta en lo más alto, creando una diferencia clara entre las marcas que permanecerán y las que “no tanto” gracias a un consumidor que busca alejarse del fast-fashion; las ferias del sector nos enseñaron que este sí es nuestro momento, y que todo trabajo tiene su recom- pensa y las nuevas generaciones nos enseñaron que sienten interés por el sector joyero y relojero pero no cuentan con las herramientas necesarias para formar parte de él. Así es que, entre éxitos, reflexiones y “cosas por hacer”, ¿qué podemos esperar del 2024?.

The Business of Fashion compartió su informe anual en colaboración con McKinsey & Company, The State of Fashion 2024, que se realiza a partir de datos de una encuesta realizada a ejecutivos de firmas de moda de todo el mundo, con el objetivo de guiar a las empresas de cara al año que viene. ¿La conclusión? El escenario que viene refleja incertidumbre, sobre todo en un momento en el que, si miramos fuera, China ha crecido durante el 2023 más despacio de lo esperado y, sin embargo, India es un nuevo país potencial para este sector. Un ejemplo de ello es el que nos cuenta Marco Carniello, director del IEG, cuando charlamos con él para la entrevista publicada en Contraste Enero y Grupo Duplex, “hace tiempo que reconocemos el enorme potencial de la India como mercado. Conocemos bien la solidez de su producción (los expositores indios se encuentran entre los más numerosos de Vicenzaoro) y ahora estamos verificando oportunidades para servir mejor a su mercado de consumo interno, que cada vez más apuesta también por el diseño y la creatividad Made in Italy”.

Así es que, de cara a 2024, los líderes de la industria anticipan más vientos en contra y no están seguros de las perspectivas para el próximo año. Aparte de los desafíos económicos, se suma también la crisis climática y es que, después de numerosos fenómenos meteorológicos extremos en 2023, es probable que las empresas líderes refuercen su resiliencia a los impactos climáticos en 2024. Aunque también es cierto que, en medio de la incertidumbre que ya arrastramos desde el año pasado (o más), la industria ha encontrado la forma de enfrentarse a tantos desafíos que esto sólo es uno más. De hecho, un dato relevante es que se espera que las ventas mundiales de joyería fina en línea aumenten del 13% al 18 y al 21% del mercado mundial total para 2025, tal y como afirma el informe McKinsey & Business of Fashion. Otro dato con el que deberíamos quedarnos es que los inversores esperan que 2024 comience con cierta debilidad después de un gran y rápido crecimiento y, aunque a priori pueda parecer algo negativo, estamos ante un gesto natural que colocará todo en su sitio.

Una nueva perspectiva

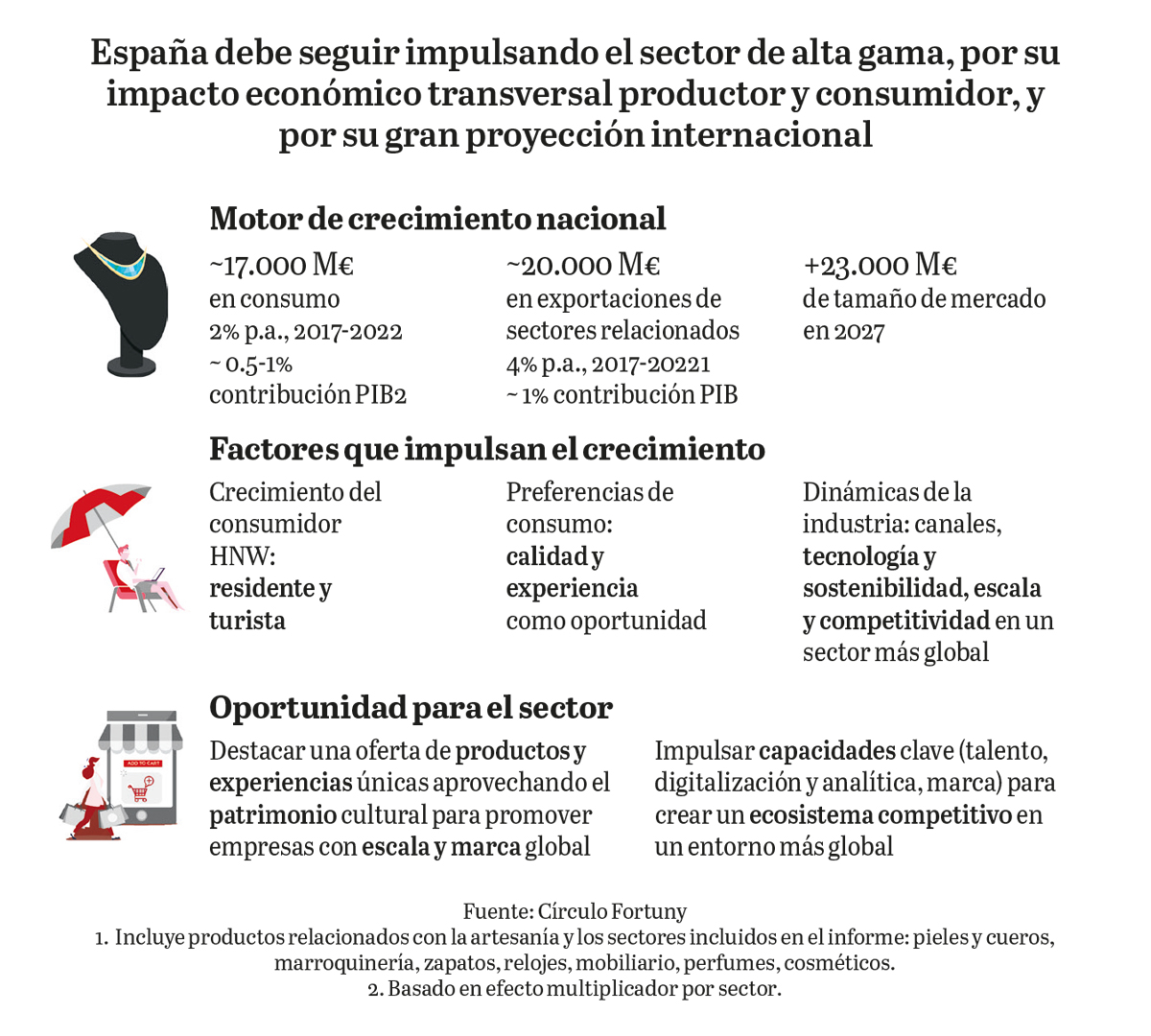

Entre todo esto, el panorama del lujo fue más positivo que el del resto del mercado en la primera mitad del 2023, según el estudio de BOF. Por otro lado, Círculo Fortuny, principal emisor de datos sobre el sector del lujo, celebró la presentación “Perspectiva del mercado de alta gama de España” en colaboración con McKinsey & Company. Este estudio refleja que España, en 2022, supuso el 4,5% del mercado de alta gama europeo, y el 1% del mercado de alta gama global con un potencial de crecimiento positivo. En el mercado de alta gama, el sector ya ha superado los niveles de 2019, y espera un crecimiento sólido que podría alcanzar el doble dígito gracias al impulso de las experiencias. Y es que, a pesar de la incertidumbre económica, la alta gama prevé crecer entre un 7 y 9% anual hasta 2027 impulsada por la experiencia como factor diferencial para situarse en los 23.000- 27.000 millones de euros, afian- zando así su papel como motor de la economía española.

Además, como afirma el estudio de Circulo Fortuny, España debe seguir impulsando el sector de alta gama, por su impacto económico transversal productor y consumidor, y por su gran proyección internacional. Según Xandra Falcó, presidenta de Círculo Fortuny, “la excelencia cultural y creativa española está en un buen momento, y seguirá creciendo en los próximos años afianzando su papel como motor de la economía. El cambio de tendencia hacia la experiencia supone una enorme oportunidad que debemos aprovechar como factor de diferenciación en un escenario global.”

Nuevos consumidores: el lujo silencioso y el producto local

Según el estudio de Círculo Fortuny, “Perspectiva del mercadde alta gama de España”, en colaboración con McKinsey & Company, globalmente, los nuevos perfiles de consumidores tienen preferencias distintas y adaptarse a ellos es una prioridad para las marcas de alta gama españolas, encontrando en la joyería ese status y esa inversión a largo plazo. Y es que existe un crecimiento de la base de clientes de alta gama a nivel local y, con respecto al internacional, el regreso del turismo y la aparición de un nuevo perfil de residente internacional tendrían un impacto positivo en el sector.

Además, estos nuevos consumidores serán más exigentes en cuanto a autenticidad, relacionabilidad y transparencia, buscando en sus marcas favoritas historias que se acerquen a su identidad. También será importante prestar atención a la forma en la que interactuamos con nuestros consumidores, sobre todo los internacionales. Y es que, por primera vez desde la pandemia, se espera que los viajes superen en 2024 los de 2019, por lo que el turismo continuará creciendo. Asimismo, existe una evolución de las preferencias de consumo, apostando preferentemente por el lujo silencioso así como por la ‘casualización’ del estilo y la preferencia por lo local, pasando por la creciente relevancia de la experiencia frente al producto.

Aquí entra el juego el “Made in Spain” que este año debemos fomentar, poniendo en valor de nuevo como la artesanía y el saber-hacer local en cuanto al sector joyero se refiere, es relevante y atractivo. Por ejemplo, según el estudio de Deloitte sobre el futuro de la industria relojera presentado en la última edición del FHH Forum, las marcas relojeras de precio medio y alto encuentran en la capacidad de producción Suiza una prioridad importante para sus negocios, ya que la escasez de cadenas de suministro y los bloqueos han expuesto el riesgo de depender, en gran medida, de proveedores extranjeros. Las marcas han aprendido de esto y están tomando medidas en consecuencia para mitigar los riesgos en el futuro. De hecho, el 0% de los encuestados da prioridad al aumento de la capacidad de producción en el extranjero, fortaleciendo así la denominación “Swiss Made” para la industria. Dicho de otra forma, la incertidumbre, el fast-fashion y las exigencias de los nuevos consumidores nos están llevando al origen, a volver a apreciar y valorar nuestro sello y producción local, tanto en España como, a la vista está, en otros países. Cabe recordar que grandes grupos como LVMH están fomentando sus propias fábricas o adquiriendo nuevas para apostar también por una producción propia o incluso empresas de joyería y relojería, como Rolex, que están ampliando sus propias fábricas. Es más, volviendo a nuestro país, España es exportador de bienes relacionados con la alta artesanía. Sin embargo, la mayor parte se hace “sin marca”, lo que supone una oportunidad para el país de mejorar el valor y el reconocimiento del trabajo nacional.

Es aquí donde cobra sentido como el sector ha encontrado en la joyería y relojería media una oportunidad para conquistar a este consumidor que busca calidad y exclusividad sin necesidad de recurrir únicamente a la alta joyería o relojería, creando un nicho de mercado cada vez más interesante para esta industria. De hecho, a finales del año pasado, ya fuimos conscientes de como el nuevo lujo o lujo silencioso estaba cosechando sus éxitos a través de marcas y empresas de joyería que decidieron subir la apuesta en calidad, aunque tuvieran que elevar precios, y por una nueva imagen acorde a los deseos de estos consumidores. Esta tendencia continuará al alza y vivirá su momento de gloria en 2024, creando definitivamente una clara división.

Círculo Fortuny y McKinsey & Company proponen además nuevos perfiles de consumidor que las marcas deben conocer, y que se pueden resumir en cuatro: connaisseur, visible, experiencial y excursionista. Del primero, el connaisseur, muestra máxima atención a la alta artesanía y al lujo discreto, con un estilo de vida que busca distanciarse del resto y persigue la exclusividad en el trato y la experiencia. Por su parte, el visible se trata de un cliente que busca proyectar la pertenencia a la alta gama con preferencia por marcas que expresen su éxito y productos icónicos. En cambio, el experiencial busca la autenti- cidad y la sostenibilidad, con alta preferencia por la experiencia y que ésta conecte con su sentido de bienestar y satisfacción. Final- mente, el llamado excursionista responde al cliente más ocasional, que busca recompensa puntual en la experimentación de la alta gama y con preferencia por experiencias y propuestas especializadas, así como se muestra altamente influenciable por la comunicación de marca y los canales sociales.

La sostenibilidad, el fast-fashion y el valor refugio

Está claro que, aunque exista incertidumbre, por lo menos este año existirá sentido común y lógica. Y es que, como adelantábamos, la sostenibilidad será motivo de preocupación para la industria, pero no precisamente por la conciencia de cada uno, sino por los fenómenos meteorológicos extremos, que están afectando a las cadenas de suministros y podrían poner en riesgo 65 mil millones de dólares en exportaciones de ropa en 2030.

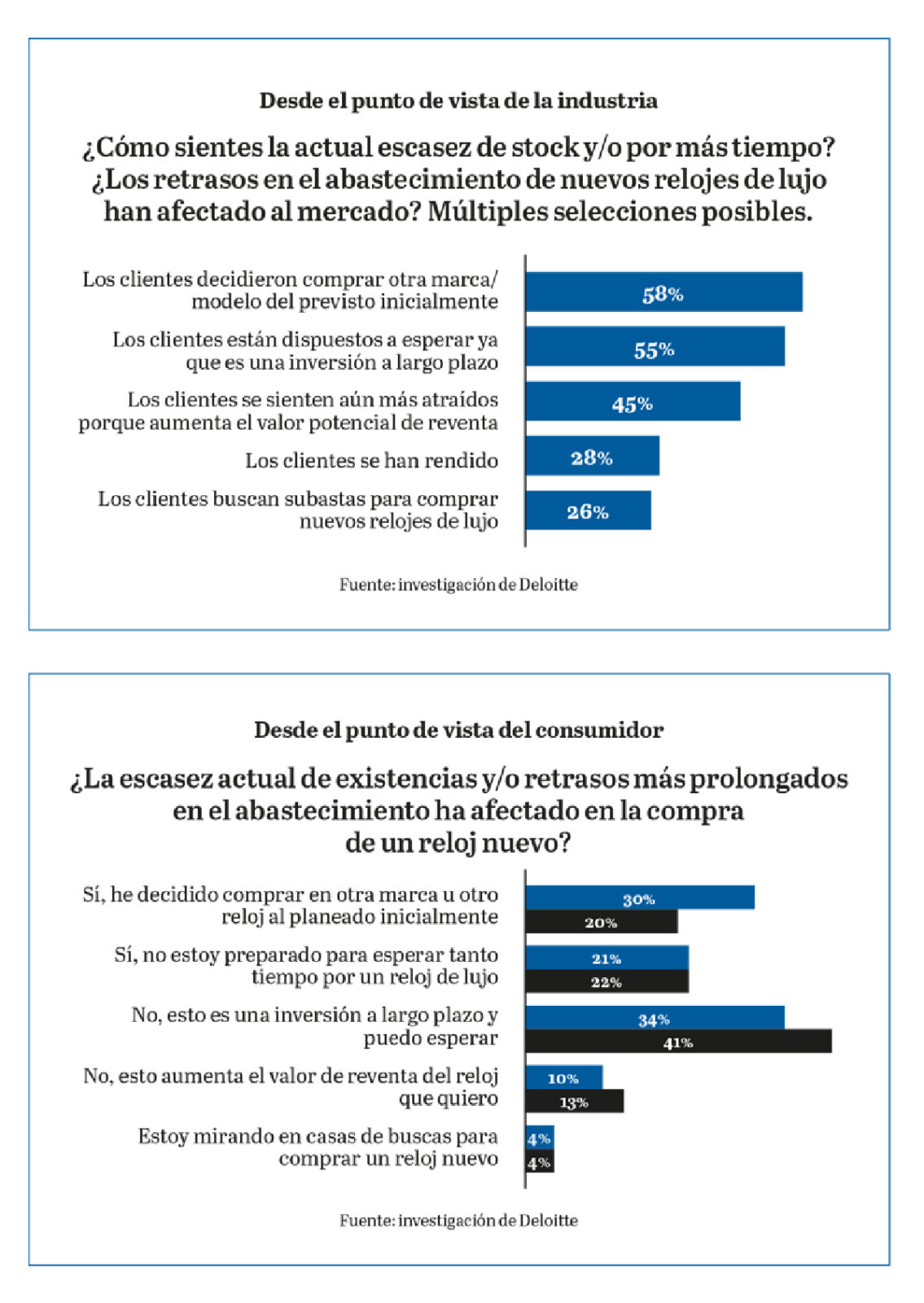

Por otro lado, las interrupciones en la cadena de suministro y la necesidad de la producción local para no depender de terceros está provocando retrasos en la producción; esta escasez de materias primas y, por lo tanto, de productos, ha calado en los consumidores que comienzan a entender la exclusividad de los productos. Esto también puede ser una arma de doble filo puesto que, desde el estudio de Deloitte, afirman que las marcas insisten en que la escasez no es una estrategia y los ejecutivos lamentan su impacto en la industria relojera suiza, afirmando que la marcha ascendente hacia precios más altos amenaza a la industria. En comparación con el año pasado, más consumidores han decidido comprar otra marca o modelo debido a retrasos, un aumento de diez puntos porcentuales, y menos encuestados ven el beneficio de jugar al juego de la espera cuando en lo que respecta a su inversión. La conclusión es que es importante diferenciar entre la escasez de productos y la exclusividad convertida en valor refugio, siendo conscientes de que el consumidor, más que nunca, también es conocedor de esta diferencia.

Online vs Offline, la compra convertida (definitivamente) en experiencia

Como ya ocurrió en 2023, se están produciendo ciertos cambios en las dinámicas de la industria, que atienden, por un lado, a la dualidad entre tienda física y online, la primera para generar un mayor vínculo y el segundo para obtener un alcance inmediato y global. También está convergiendo la consolidación de la industria con la necesidad de diferenciación en un mercado globalizado. Las tiendas físicas vuelven a ser punto de partida, ya ocurrió en la joyería y pasará también en la relojería.

Así es que, cabe recalcar que este año será el definitivo para conseguir que el cliente viva una experiencia completa a medida que sus preferencias se asientan en este nuevo ámbito más dinámico e integrado. Dicho de otra forma, los nuevos consumidores buscan vivir historias en las tiendas del mañana. El lujo se fusionara con un ambiente práctico y eficaz que, al mismo tiempo, le acerque a la identidad de marca y su filosofía. Todo ello tendrá que darse además en un entorno que rompa sus barreras tradicionales para ofrecer mayor accesibilidad, brindando una oportunidad para crear un ambiente más relajado y familiar. Un buen ejemplo es el de Dimas Gimeno, expresidente de El Corte Inglés y actual presidente ejecutivo de WOW Concept, el espacio phygital que revolucionó la forma en la que compramos productos de alta gama y que al espacio de Gran Vía 18 se acaba de sumar una segunda localización en Serrano 52, casualmente en el edificio que en el pasado ocupó El Corte Inglés. En materia joyería y relojería, The Embassy, en Andorra, invita a vivir una experiencia de lujo entre la mejor selección de firmas y a degustar, en el mismo edificio, un menú de la mano de Nando Jubany. A su vez, empresas del sector están renovando sus tiendas físicas para ofrecer una experiencia inversiva y acercar el universo joyero a todas las generaciones como puede ser el caso de Joyería Quera, Joyería Calvo, Gómez y Molina Joyeros o marcas como VIDAL & VIDAL, TOUS o PDPAOLA. Recordamos también como Swatch tomó una decisión estratégica al vender MoonSwatch únicamente en la tienda, generando un mayor tráfico peatonal en sus puntos de venta a medida que los consumidores verificaban la disponibilidad del modelo. Y es que, como afirma Deloitte en su estudio, más de la mitad de los consumidores (54%) seguiría comprando su reloj en una tienda; además, las compras en tiendas son las más preferidas por los consumidores de Japón (68%), Hong Kong (63%) y Francia (61%), mientras que los mercados online obtienen mejores resultados en India (47%) y Alemania (38%) y los Emiratos Árabes Unidos ( 33%).

¿Por qué los consumidores prefieren comprar en la tienda? Comprar un reloj, específicamente uno de lujo, es una experiencia emocional. La capacidad de probar, tocar y sentir es el motivo principal (52% de los encuestados) para comprar en una tienda física, y esta fue la respuesta número uno en todas las categorías de edad. Esta es también la razón más importante para que los encuestados de Japón (61%), Suiza (56%) y China (55%) compren en las tiendas.

Además, teniendo en cuenta que el turismo crecerá en España durante el próximo año, el estudio proporcionado por Deloitte sirve como inspiración para satisfacer también las necesidades de los posibles clientes internacionales. Por ejemplo, la tienda física también se ha convertido en un lugar seguro frente a factores como las falsificaciones, la disponibilidad de productos en la tienda que motiva, sobre todo, a clientes procedentes de India (60%), China (39%) y Alemania (38%). India (34%), Japón (27%) y los Emiratos Árabes Unidos (19%) prefieren la inme- diatez de “ver ahora, comprar ahora” que proporciona el mundo online, aunque, sin embargo, casi una cuarta parte (24%) de los encuestados suizos no compran online, seguidos por los de Francia (19%) y Japón y Alemania (ambos 14%). Al mismo tiempo, el mundo digital se convierte en una potente herramienta para establecer relaciones con los clientes, de hecho establecer estas relaciones a través de chatbots (53%), la recopilación de datos a través del personal minorista (49%) y el registro obligatorio para ampliar las garantías o el servicio (49%), se han vuelto mucho más importantes para que las marcas y los minoristas conozcan mejor a sus clientes, según el estudio presentado en FHH Forum.

En definitiva, el nuevo año puede presentarse como un año estratégicamente desafiante, donde será necesario estar preparados para la posibilidad de que se den diferentes escenarios, pero lo cierto es que, también estamos en un momento en el que afrontamos una diversificación del cliente, alimentada por el crecimiento de la población local y global sensible al consumo de productos y experiencias de alta gama y, por otro lado, la recuperación del turismo con el impacto positivo que conlleva. Todo esto se suma a como el nuevo consumidor valora con más aprecio al sector joyero y relojero. ¿Qué puede salir mal?