Festina Lotus llegó a más de 195 millones en 2017.

La relojería en España (2007-2017): El aumento de la facturación en la década ha rozado tan solo los 147 millones de euros.

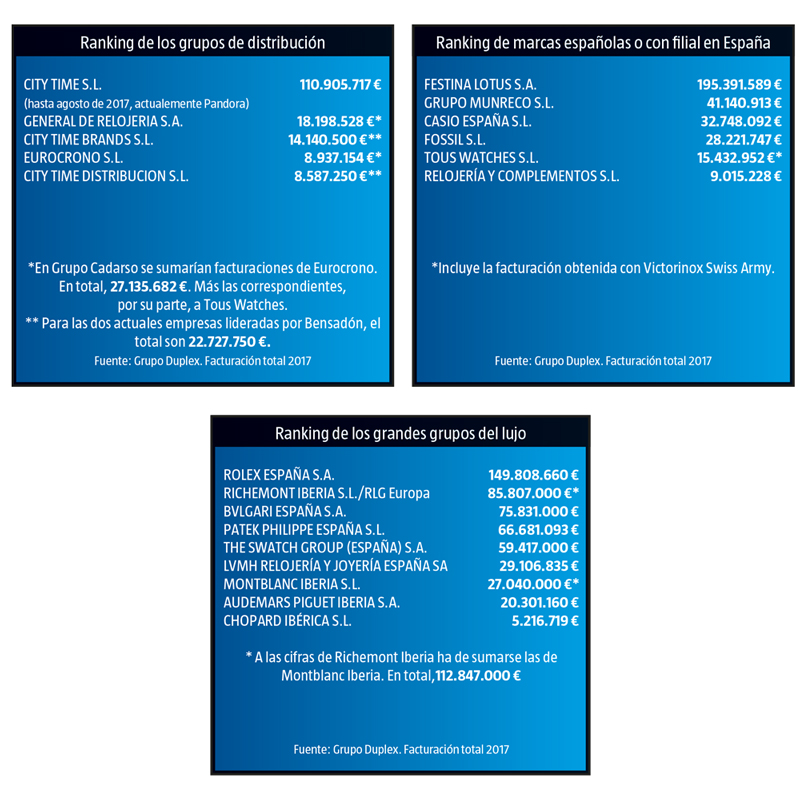

Según los datos manejados en exclusiva por Grupo Duplex, el volumen de facturación de las empresas españolas que operan en el sector relojero llegó a 1.187.462.802 € en 2017, con un incremento de unos 11 millones y medio de euros respecto a 2016, y de solo 147 millones respecto a las cifras obtenidas en 2007, o sea, tras una década. La compañía que continúa marcando claramente la diferencia, entre todas, es Festina Lotus, S.A., que llegó a facturar en dicho periodo anual 195.391.589 €, aunque se ha de contar que esta cifra es consolidada, no se refiere solo al volumen total en España ni en exclusiva al comercio multi-marca, ya que la mayor parte de sus ventas se produce en las tiendas de su propia cadena.

Las cifras de Festina-Lotus respecto a 2016 son espectaculares, atendiendo a que la facturación anual creció hasta 40 millones y medio de euros. Aunque hay que recordar que el cenit de esta década lo vivió en 2008, superando los 238 millones. Esta tendencia de recuperación no se trasluce en otras marcas medias, que en esta década han perdido fortaleza económica, al igual que los grupos distribuidores.

City Time a dos bandas en 2017

Hablando de distribuidores o marcas internacionales que operan en España, hay que nombrar a City Time, S.L. que alcanzó una facturación de casi 111 millones de euros en 2017, el mismo año que Pandora compró sus derechos de distribución en nuestro país en agosto, desembolsando 110 millones de euros para ello. La empresa facturó un año antes casi 105 millones, lo que refleja su senda ascendente. Sin embargo, a falta de los datos para España en 2018, hay que indicar que los últimos datos aportados por la compañía a nivel internacional registran una cifra de negocio de 3.053 millones de euros, con un descenso del 4% respecto al ejercicio anterior, que se traduce en una caída del 12,5% de los beneficios. De todas formas, Pandora resulta una excepción al estar hablando en esencia de un negocio de joyería modular, en el que no está dividido el peso de la relojería.

A años luz de Festina Lotus

Tras Festina Lotus se sitúa Grupo Munreco que, tras alcanzar diez años atrás una cifra de facturación de 74.781.702 €, ha mantenido el tipo entre los 40 y 60 millones de euros anuales con un crecimiento más o menos pausado antes de perder unos 10 millones de euros entre los ejercicios 2016 y 2017. Por su parte, esta década ha sido positiva par Casio España, que se inauguró en nuestro país por cuenta propia con una facturación de 5 millones de euros en 2007 y diez años después llega casi a los 33, sin contar con las ventas que pudieran derivarse de la distribución Tone Watch que, con el conjunto de sus marcas, alcanzó una facturación de 5.719.357 € en 2017. Fossil, pese a su firme apuesta por la modernidad de los híbridos, no ha llegado a las cifras de negocio conquistadas hace una década, unos 5 millones y medio de euros faltan para ello. Detrás le sigue Tous con su marca Tous Watches, fruto de la joint venture con Grupo Cadarso y que también absorbió en 2015 la distribución de Victorinox Swiss Army. A destacar que Relojería y Complementos, con su marca Marea, que vuelca su clientela exclusivamente en el retail multimarca del sector, a pesar de los altibajos, cierra esta década superando en unos 2,6 millones de euros de facturación anuales aquel lejano 2007.

… Y la distribución

En el recuadro adjunto a esta información nos hemos limitado a nombrar las cinco empresas distribuidoras con más facturación en España, teniendo en cuenta algunas salvedades. A la facturación de General de Relojería, S.A. (GERESA) debería sumarse el resto de sociedades que gravitan alrededor de Grupo Cadarso, como es la jointventure con Tous, Tous Watches, o la misma Eurocrono, distribuidora de la marca Guess, entre otras, que también aparece en el ranking. Geresa distribuye entre sus marcas a Seiko, Timberland e Ice Watch. También se ha de indicar como quedó la compañía liderada por Daniel Bensadón tras la adquisición realizada por la misma Pandora de su distribuidora en España. En resumen City Time Brands, S.L. -con firmas de relojería fashion y smartwatches de varias marcas entre ellas Hugo Boss, Tommy Hilfiger o Lacoste, y City Time Distribuciones, para algunas pertenecientes a Grupo Movado, como Bulova.

Evolución en la cúpula

La mayor parte de la facturación total realizada en 2017, 519.209.467 €, está copada por los grandes grupos del lujo, en su mayor parte con establecimientos propios. Representa un 43,72% de los ingresos en bruto del total de la venta del sector. Rolex en España lidera el ranking con comodidad, seguido por el Grupo Richemont que, sumando la partida de Montblanc Iberia, llega a un total de casi 113 millones de euros. En diez años, el peor periodo de la crisis, Rolex ha aumentado su facturación en 66.314.787 €, con un crecimiento casi continuado que tuvo su punto de inflexión a la baja entre 2008 y 2011, recuperando la cifra de 2007, casi los 83 millones y medio de euros, en 2012. Un escenario signiticativo de lo que está siendo el motor de estos grupos en España, el boom del turismo internacional. Resalta también el hecho de que la última marca del ranking, Chopard, mantiene su brusca caída que se produjo en 2016, tras pasar a poco más de 5 millones mientras que el año anterior, 2015, llegó a facturar casi los 18. Patek Philippe continúa manteniendo un saludable crecimiento sostenido que, en la horquilla de 2012 a 2017, se ha traducido en una media de 5 millones más por año.

Artículo publicado en exclusiva en Contraste.