Analizamos los últimos acontecimientos de una industria en la que los diamantes naturales y los diamantes creados deberán aprender a convivir definitivamente mientras que el mercado de diamantes naturales experimentará una modesta recuperación en la demanda y los precios este año

El mercado mundial de diamantes se valoró en 100 400 millones de dólares en 2022 y se prevé que alcance los 155 500 millones de dólares en 2032, con un crecimiento anual compuesto del 4,5% entre 2023 y 2032. Un exceso de oferta de diamantes cultivados en laboratorio y una reducción de la demanda minorista de lujo, junto con influencias globales como la prohibición de los diamantes rusos en el G7, han contribuido a una reducción del valor de los diamantes. ¿Cómo está evolucionando la industria de los diamantes?

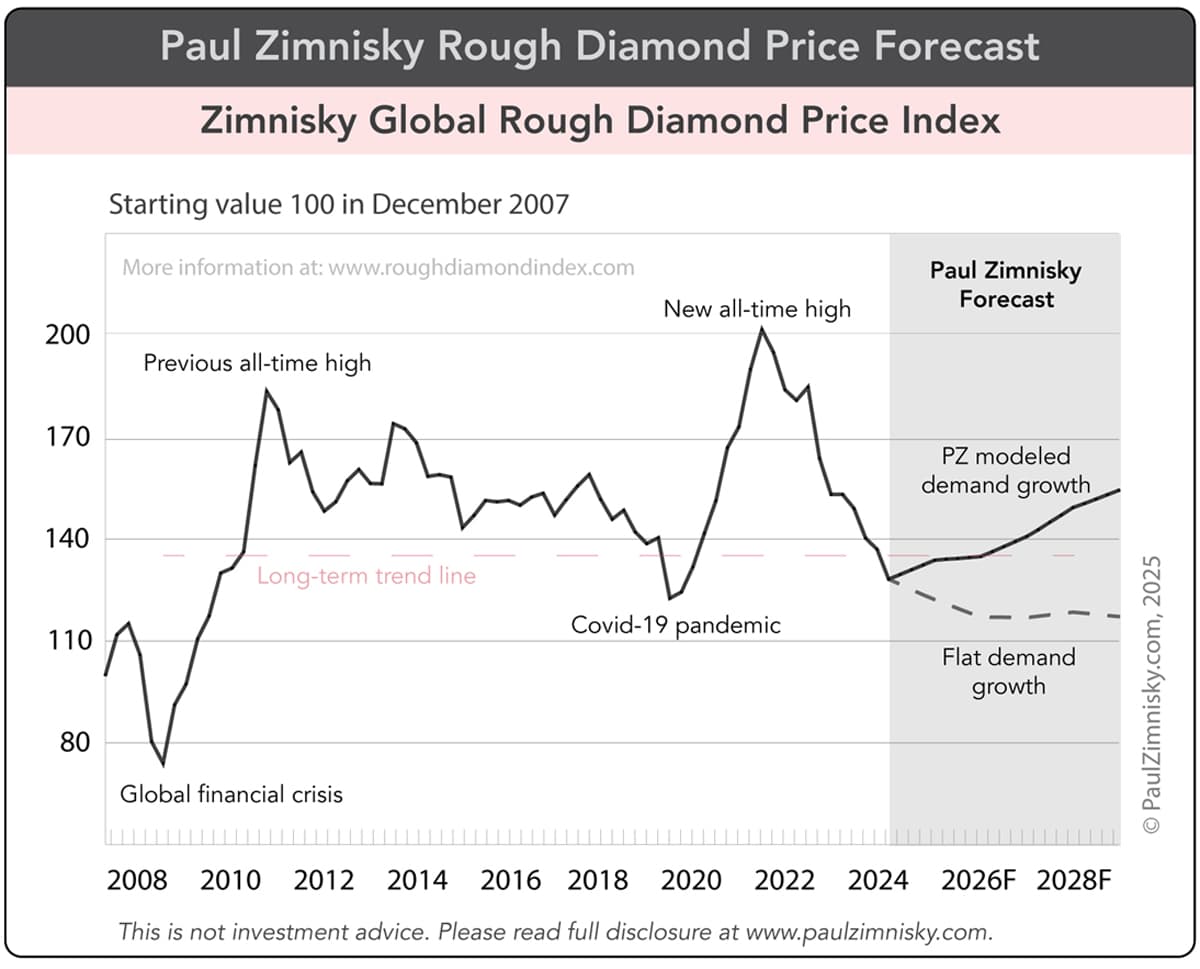

Según Paul Zimnisky, analista y consultor independiente de diamantes, la industria del diamante natural experimentará una modesta recuperación en la demanda y los precios este año. Para que esta recuperación moderada se de, es necesario que Estados Unidos sea más estable y que China mejore, dos factores que pueden ser una posibilidad este año. Y es que, la caída de la demanda china, la creciente competencia de los diamantes cultivados en laboratorio y el legado de los confinamientos por la pandemia, cuando el número de matrimonios disminuyó, dejaron a los mineros de diamantes con un inventario masivo. ¿Volverán a brillar los precios de los diamantes en 2025? El delicado equilibrio de las fuerzas macroeconómicas, la evolución de las preferencias de los consumidores y las iniciativas estratégicas de la industria determinarán el destino del mercado de diamantes este año. Hasta entonces, analizamos los últimos acontecimientos que influyen en la industria.

¿Necesita De Beers un cambio de estrategia?

La industria de los diamantes continúa atravesando momentos complicados, a la espera de una estabilización ya necesaria. Durante décadas, De Beers ha controlado la industria aunque, incluso para el mayor productor de diamantes del mundo las cosas no son tan fáciles. Ya es conocido que, para controlar el precio mundial de los diamantes, la compañía celebra con clientes selectos diez reuniones anuales en las que diamantes sin cortar pueden ser adquiridos a través de subastas con lotes a precios fijos, ya que que los compradores no pueden negociar el precio ni elegir piedras especificas dentro del paquete. Unos precios fijados por De Beers y un sistema que funcionó durante muchos años, hasta ahora.

Por aquel entonces, De Beers garantizaba márgenes de ganancia del 25%, actuando como protector del mercado, pero lo cierto es que llegó un momento en el que el precio de los diamantes colapsó. En noviembre del año pasado, durante una de estas subastas, la compañía intentó vender diamantes en bruto con un sobreprecio del 25% respecto al mercado secundario y muchos clientes se negaron a comprar. De Beers reaccionó con un recorte de precios del 10 al 15% en diciembre pero, la desconfianza en los compradores ya era una realidad.

Poco después, la compañía decidió reducir el número de compradores acreditados, de 70 a 50 y, además, estos debían comprometerse a comprar más gemas. Entre todo ello, desde la compañía afirmaron que habían tomado diversas medidas, como reducir la producción, combinar ventas, ofrecer mayor flexibilidad a los compradores e invertir masivamente en marketing de diamantes naturales.

Una estrategia que, al parecer, ha dejado de funcionar y ahora, influenciado también por otros factores, De Beers cuenta con un exceso de inventario en 2.000 millones de dólares, incluso después de reducir su producción minera. De Beers redefinió la industria de la joyería y el consumo de diamantes, ¿quizás es momento de una nueva era?

Un cuarto trimestre con rendimiento operativo

El pasado 6 de febrero, De Beers publicó su informe sobre el cuarto trimestre, afirmando que las operaciones mineras mostraron un desempeño operativo constante, aunque a niveles de producción más bajos a medida que el negocio continuó reconfigurando la producción en respuesta a las condiciones prevalecientes del mercado.

La producción de diamantes en bruto disminuyó un 26% hasta los 5,8 millones de quilates, lo que refleja una respuesta de producción proactiva al período prolongado de menor demanda y niveles de inventario más altos de lo normal en el sector intermedio.

Por regiones, en Botswana, la producción disminuyó un 31%, a 4,2 millones de quilates, como resultado de las acciones planificadas para reducir la producción en Jwaneng. La producción en Namibia aumentó un 3% a 0,6 millones de quilates, lo que refleja una extracción de mayor calidad planificada y mejores recuperaciones en Namdeb, parcialmente compensadas por una producción intencionalmente menor en Debmarine Namibia. En Sudáfrica, la producción aumentó un 27%, a 0,6 millones de quilates, debido a la mina subterránea de Venetia y a una ligera mejora en las calidades del mineral procesado. La producción en Canadá disminuyó un 43% a 0,5 millones de quilates como resultado de las acciones planificadas para tratar el mineral de menor calidad.

Los volúmenes de ventas consolidados del año completo disminuyeron un 28% interanual y el precio promedio realizado aumentó un 3% a $152/ct, lo que refleja una mayor proporción de diamantes en bruto de mayor valor vendidos, parcialmente compensado por una disminución del 20% en el índice de precio promedio en bruto.

Al mismo tiempo, Anglo American, la empresa matriz de De Beers, ha publicado sus resultados financieros en los que vuelven a reducir el valor contable de la empresa a 2.900 millones de dólares debido a las “condiciones prevalecientes en el mercado de diamantes”, tal y como han afirmado; así, De Beers tiene un valor actual de 4.100 millones de dólares. Anglo ha reducido su previsión de producción para 2025 para De Beers a entre 20 y 23 millones de quilates. La producción podría aumentarse de forma sostenida hasta llegar a entre 28 y 31 millones de quilates en 2027, a medida que la empresa responda a una recuperación prevista del mercado, según el informe financiero.

De Beers también acaba de firmar un acuerdo de 10 años, aunque podría extenderse por otros cinco años más, con Botsuana, lo que otorga al gobierno una creciente participación en las ventas de diamantes a través de la empresa Debswana, su empresa conjunta con De Beers. Cabe destacar que Botsuana es el mayor productor de diamantes por valor y el segundo por volumen, detrás de Rusia; los diamantes representa alrededor de 80% de las exportaciones de este país y una cuarta parte de su PIB. El nuevo acuerdo otorga al gobierno de Botsuana una participación de 30% en las ventas de Debswana, con un 25% durante los primeros cinco años y una participación del 40% en los siguientes cinco años.

“Estos acuerdos brindan estabilidad a largo plazo para ambos socios, ya que trabajan juntos para respaldar la recuperación del mercado de diamantes en bruto tras un período de condiciones comerciales difíciles”, añadió Wanblad. “La certeza brindada también constituye un paso fundamental hacia el próximo capítulo de De Beers como empresa independiente y como la empresa de diamantes más emblemática del mundo”.

China sigue cayendo

Por otro lado, China, el segundo mayor mercado de diamantes del mundo, ha dejado caer su demanda en un 50% desde antes de la pandemia, lo que ha desencadenado un efecto dominó en toda la cadena de suministro global. Los minoristas chinos están devolviendo cientos de millones de dólares en diamantes sin vender, inundando el mercado mayorista en India. «El mercado en China está muerto», afirma William Lamb, CEO de Lucara Diamond, en Bloomberg. «No veo una recuperación en los próximos años”.

¿Y qué ocurre con los Diamantes creados en laboratorio?

Según el Boston Consulting Group, la producción de diamantes sintéticos se ha multiplicado por diez en seis años. Los precios mayoristas han caído más del 90%, acercándose peligrosamente al coste de producción. Al mismo tiempo, existe una creciente demanda de joyas de diamantes cultivados en laboratorio en todo el mundo y quizás una competición entre ellos es lo que ha llevado, en parte, a una desestabilización.

Tanto los diamantes naturales como los cultivados en laboratorio han experimentado una reducción significativa de valor. En los últimos dos años, el valor de un diamante natural de 1ct ha caído un 34%, mientras que una piedra de 2ct ahora vale un 49% menos. Sin embargo, son los diamantes cultivados en laboratorio los que han experimentado la reducción más significativa de valor. El valor de un diamante de 1ct cultivado en laboratorio se ha desplomado un 73% solo en los últimos dos años, mientras que una piedra de 2ct ahora vale un 77% menos.

El cofundador de 77 Diamonds, Tobias Kormind, afirmó que “el mercado de diamantes tiene un historial de valores fluctuantes y este ciclo siempre está impulsado por el equilibrio entre la oferta y la demanda. En la actualidad, estamos viendo una caída en la demanda global de compradores de lujo, que ha sido impulsada por Estados Unidos y Europa, así como una disminución en el consumo chino tanto a nivel nacional como internacional. La creciente popularidad de los diamantes cultivados en laboratorio también ha sido un factor influyente en la disminución del precio de los diamantes naturales. Sin embargo, los diamantes cultivados en laboratorio han experimentado una disminución aún mayor en valor y esto se debe simplemente a la inversión masiva en capacidad que provoca un enorme exceso de oferta, así como al avance en la tecnología para cultivar los diamantes de manera más eficiente”.

“Con la entrada en vigor de la política de «América primero» de Donald Trump, con los recortes de impuestos, la desregulación y una mayor inversión, es probable que el mercado de diamantes más grande del mundo haga subir los precios a medida que avanzamos hacia una fase más alcista para la economía estadounidense”, añade Tobias Kormind.

“Los diamantes cultivados en laboratorio están en un punto de inflexión. Por un lado, los precios al por mayor están cayendo debido al exceso de oferta, pero los precios minoristas aún no se han ajustado para reflejar esto. Esta desconexión es insostenible y creo que veremos cambios significativos en 2025. Lo que es interesante es cómo está evolucionando el propio sector de los diamantes cultivados en laboratorio. Los principales actores como Pandora están invirtiendo mucho en marketing, creando una identidad distintiva para los productos cultivados en laboratorio. Esto podría redefinir la forma en que los consumidores los perciben, no como un reemplazo de los diamantes naturales, sino como una opción complementaria. Espero ver un cambio en la actitud de los minoristas hacia los diamantes naturales. Creo que estamos llegando a un punto en el que se dan cuenta de que necesitan que la industria del diamante natural se mantenga y, por lo tanto, volverán a utilizarlo. Estamos empezando a ver algunas señales de eso”, afirma Avi Krawitz, Experto en la industria del diamante, consultor, creador de contenido y editor de The Diamond Press.

En definitiva, se prevé que los precios de los diamantes en bruto se recuperen en un porcentaje de un dígito medio en 2025, según el análisis de Paul Zimnisky, en una industria en la que los diamantes naturales y los diamantes creados deberán aprender a convivir definitivamente.

Empiezo a considerar que las inclusiones naturales pueden convertirse en una garantía de naturaleza