Las ventas anuales bajaron un 16% a las puertas de la pandemia.

Contraste retorna a ofrecer su informe anual sobre la facturación de la relojería en España. Siempre teniendo en cuenta que los datos obtenidos son de dos años atrás. A nivel general se aprecia ya una bajada del 16% aproximadamente desde 2018 al 2019. Es evidente que lo que reflejará el gran cambio es la comparativa con 2020, donde las restricciones sanitarias y la consolidación de los smartwatches en el sector avecinan disrupciones, pero de esto no podrá saberse hasta dentro de un año. Por lo pronto, estos números sí que permiten sacar conclusiones de la tendencia general en un mercado sin sorpresas tan compulsivas como las que ha deparado el clímax de la pandemia. Las cifras reflejan un declive continuado de la relojería tradicional.

Esta gráfica (en portada) vale más que mil palabras porque nos permite, con una rápida ojeada, hacernos a la idea del tránsito que la facturación relojera ha realizado desde 2006 en España. Y aunque a simple vista la curva sea alentadora, las cifras delatan poco músculo, pues en 13 años, es decir, hasta 2019, año de los datos recopilados en este estudio, el aumento de la facturación no llega a los 300 millones de euros, un número poco alentador para la industria y que refleja que su producto no ha logrado conectar con los cambios que se han apreciado en el consumidor.

Esta por ver la “foto” captada en 2020 que, es evidente, dibujará un panorama muy especial con las restricciones impuestas en la lucha contra el COVID-19. Es decir, el confinamiento que afectó al comercio, y especialmente al turismo, sobre todo en el segmento del lujo. Por lo que el retrato promete ser aún menos alentador.

Aunque 2018 marcó un pico en la facturación, superando los 1.200 millones de euros, 2019 refleja un evidente declive, en el que se han perdido, de un plumazo, 200 millones de euros que afectan a todos los segmentos. Y puede afirmarse que en mayor medida esta estocada se ha hecho especialmente hiriente en el nivel medio-bajo. La sangría de empresas, sobre todo pymes, deseaparecidas en los últimos años se eleva a casi medio centenar

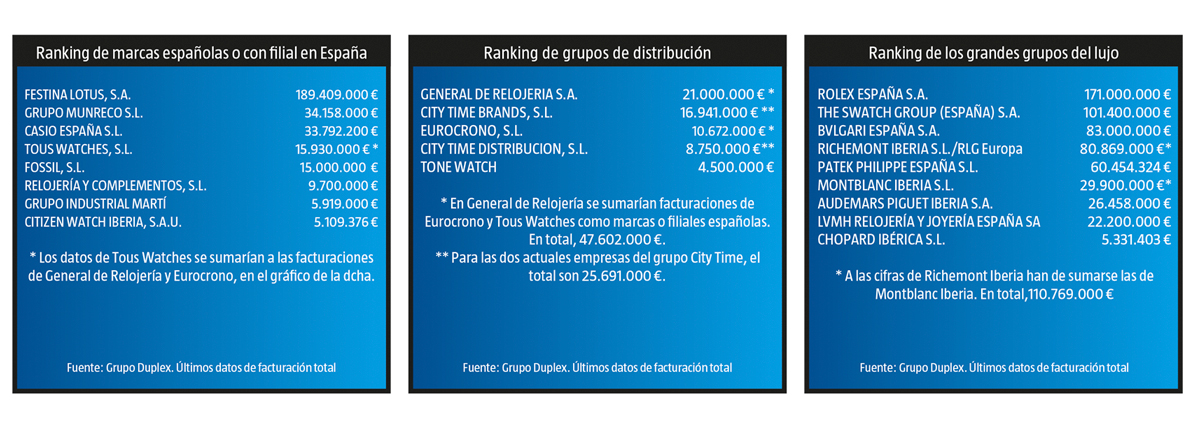

El comportamiento de la alta relojería

En la comparativa respecto a ejercicios anteriores llama especialmente la atención, y para bien, el aumento de facturación de Swatch Group España, 101.400.000 € en 2019, 59.417.000 € en 2017. Ha mantenido crecimiento Rolex. Sin embargo, han decrecido Patek Philippe y el grupo Richemont durante ese periodo bienal, ambos en torno a los 5-6 millones de euros. Más acusada ha sido la caída de facturación del grupo LVMH Moët Hennessy • Louis Vuitton, más conocido como LVMH, en torno a los 7 millones de euros.

El segmento medio español se resiente

2018 fue año más óptimo para el segmento medio, especialmente entre las marcas españolas o con filial en España. Festina Lotus llegó entonces a los 196.848.944 € de facturación, aunque hay que recordar que el cénit de la década lo vivió en 2008, superando los 238 millones. En 2019 los números se han reducido en torno a los 190 millones de euros. La cifra de cuentas es consolidada, es decir, no incluye solo el mercado expañol ni en exclusiva el comercio multimarca, ya que el grupo posee su propia cadena de establecimientos. Grupo Munreco también ha perdido fuelle en la transición 2018-2019, 35.969.771 € versus 34.158.000 € respectivamente. Fossil es el grupo que, en proporción de cifras, ha vivido el retroceso más importante en estos tiempos. En 2017 facturó 28.221.747 €; en 2019, 15.000.000 €. Habrá que ver ahora, en 2020, como la apuesta por los smartwatches se traduce en la facturación de las compañías españolas, amén de Festina Lotus y Grupo Munreco con Mark Maddox, en marcas tan emblemáticas en el escenario del sector como Marea o Nowley.

Las distribuidoras mantienen nervio

Geresa se convierte en la primera del ranking entre los grupos de distribución que tiene dos claras referencias, por un lado la empresa de Grupo Cadarso, por otro City Time, con sus dos sociedades limitadas, City Time Brands y City Time Distribución. La primera, Geresa, ha visto aumentar su facturación entre 2017 y 2019 en casi 3 millones de euros, a lo que hay que sumar lo facturado por Eurocrono, distribuidora de Guess entre otras marcas, y todavía no absorbida por el grupo en 2019, y Tous Watches, joint-venture con Tous. En total, 47.602.000 €. Por parte de City Time, se nota la desaparición de Pandora en su porfolio. Los casi 111 millones de euros de 2017, se redujeron a 22.727.750 € en 2018 y han pasado a unos respetables 25.691.000 € en 2019.

Más información en Contraste